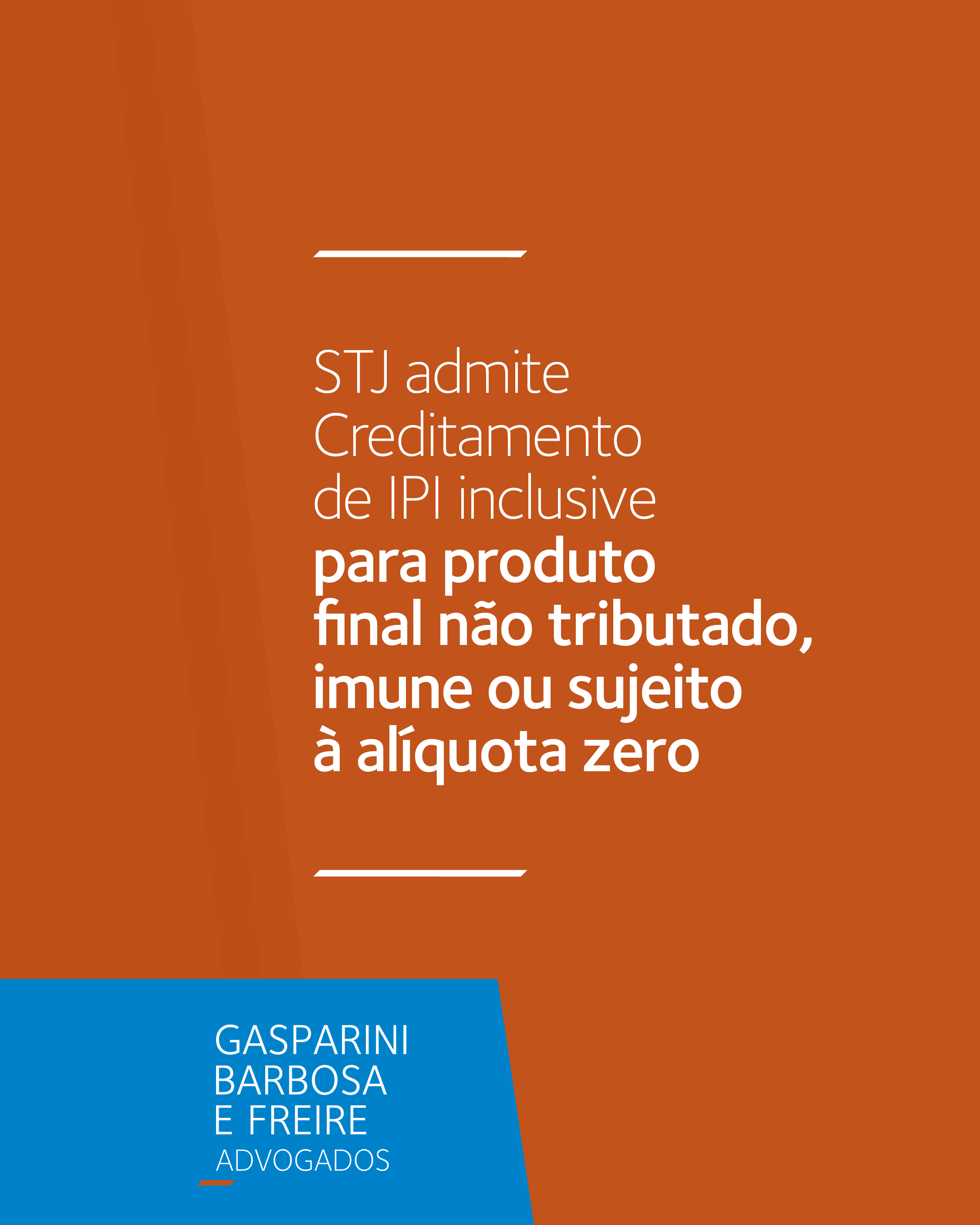

STJ admite Creditamento de IPI inclusive para produto final não tributado, imune ou sujeito à alíquota zero

Em recente julgamento sob o rito dos recursos repetitivos (Tema 1247), a 1ª Seção do Superior Tribunal de Justiça (STJ) consolidou o entendimento de que empresas podem manter os créditos de IPI decorrentes da aquisição de insumos tributados, mesmo quando o produto final for não tributado, imune ou sujeito à alíquota zero do Imposto. A